Horisontti

Harmaan talouden ja talousrikollisuuden kuudes torjuntaohjelma hyväksyttiin 19. tammikuuta. Ohjelman tavoitteiden saavuttaminen edellyttää isoja päätöksiä, kuten ketjuvastuuta veroista yli koko alihankintaketjun.

Harmaalla taloudella tarkoitetaan laillisesti hankittua mutta verottamatta jäänyttä tuloa, veronkiertoa. Harmaan talouden kooksi on arvioitu 10–14 miljardia euroa, josta menetettyä verotuloa noin 5 miljardia.

Jyrki Kataisen hallituksen tavoitteena on leikata veronkiertoa 300–400 miljoonalla eurolla vuodessa. Enemmänkin se olisi voinut olla, mutta taitaa olla ensimmäinen kerta kun verokertymätavoite ylipäänsä on asetettu.

Esimerkiksi Baltiasta operoivat firmat joutuisivat maksamaan sulkutilille reaalivakuuden siitä, että palkat ovat aidosti Suomen työehtosopimusten mukaiset.

Keinoiksi hallitus esittää 22 hanketta. Näistä kaksi on ylitse muiden: hallintarekisteröityjen sijoittajien tunnistaminen verovelvollisiksi (ns. viranomaisjulkisuus) ja tilaajavastuulain kokonaisuudistus.

Hallintarekisteriä hallitus lupaa uudistaa siten, että ”muutos ei lisää harmaata taloutta”. Verokertymävaikutukset tästä uudistuksesta jäänevät siten pieniksi. Siihen viittaa myös ehto, että lainsäädäntömme tulee olla kilpailukykyinen suhteessa muihin maihin.

Verokertymätavoitteen saavuttamisen kannalta avainasemaan nousee siten toinen mahdollinen jytky, tilaajavastuulain kokonaisuudistus. Sitä hallitus ei suoranaisesti lupaa, mutta lupaa kuitenkin selvittää kokonaisuudistuksen tarpeellisuuden.

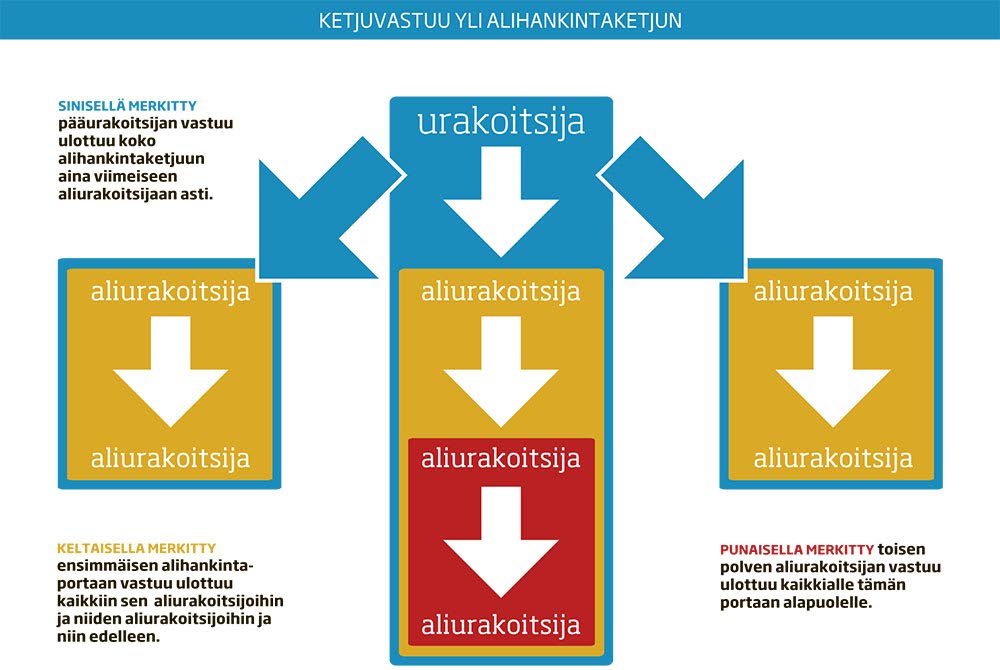

Tähän saumaan tartun seuraavassa, Hollannin ketjuvastuuseen perustuvassa ehdotuksessa Suomen tilaajavastuulain (2006) kokonaisuudistuksen sisällöksi. Lähimmän sopimuskumppanin luotettavuuden sijaan tarkastelun kohteeksi tulisivat verot koko alihankintaketjun osalta.

Muutos tähän suuntaan on mielestäni välttämätön. Tilaajavastuulain tehokkuus harmaan talouden ja talousrikollisuuden konkreettisena torjujana on kyseenalaistettu erityisesti lain helpohkon kiertämismahdollisuuden vuoksi. Tarvitaan aito verovastuu, kuten Hollannin ketjuvastuu.

Näin se menee Hollannissa.

Ketjuvastuussa aliurakoitsija laskuttaa ensin normaaliin tapaan urakoitsijaa. Urakoitsija maksaa aliurakoitsijalle kahdessa osassa: osan suoraan aliurakoitsijan käyttelytilille ja osan niin sanotulle sulkutilille, verojen ja sosiaalivakuutusmaksujen maksamista varten.

Maksaja vapautuu ketjuvastuusta vain sulkutilille siirrettyä summaa vastaavilta osin. Jos urakoitsija siirtää sulkutilille liian vähän, urakoitsija tai vuokratyövoiman käyttäjä voi edelleen joutua vastuuseen tilille siirretyn rahamäärän ylittävästä velasta.

Hollannin lainsäädäntö ei sisällä säännöksiä sulkutilille maksettavan rahan määrästä. Mutta keskimäärin sulkutilille siirretty summa on ollut noin 40 prosenttia aliurakoitsijan tai vuokratyövoimaa käyttävän yrityksen antaman laskun kokonaismäärästä.

Jos sulkutilin saldo on suurempi kuin mitä palkasta suoritettavien verojen ja sosiaalivakuutusmaksujen suorittaminen edellyttää, aliurakoitsija voi pyytää veroviranomaisilta sulkutilillä olevan summan vapauttamista.

Ennen sulkutilille maksetun summan vapauttamista veroviranomainen tarkistaa, että aliurakoitsija on hoitanut verovastuunsa. Jos aliurakoitsijalle jää verovelkaa, loppuosa otetaan sulkutililtä. Sulkutili toimii siten kuin reaalivakuus lainan maksussa.

Ja mitä tuloksiin tulee, ne ovat suorastaan erinomaiset.

Hollannissa ketjuvastuulla on minimoitu ennakonpidätysten ja sosiaaliturvamaksujen tappiot. Se on myös tehnyt näkyväksi kuittikauppaan liittyvää piilorikollisuutta, lisännyt aitoa kilpailua ja yhdenmukaistanut ulkomaisen ja kotimaisen työvoiman verokohtelua.

Jälkikäteisestä viranomaisvalvonnasta on siirrytty ennakoivaan vertaisvalvontaan. Kun urakoitsijat voivat rajoittaa omaa vastuutaan vain sulkutilin avulla, urakoitsijat eivät halua työskennellä sellaisten aliurakoitsijoiden kanssa, joilla ei ole sulkutiliä.

Tähän on syytä tähdätä myös Suomessa.

Ketjuvastuun soveltamisalan rajoituksena on vain se, että lopputuloksena on aineellinen tuote, josta toimeksiantaja maksaa tietyn hinnan. Siten ketjuvastuu rajoittaisi myös sitä toimialakohtaista puuhastelua, johon tilaajavastuulla pallottelu on Suomessa johtanut.

Sitä, että ketjuvastuuseen joutuisivat myös ulkomainen alihankinta, on myös vaikea liioitella. Esimerkiksi Baltiasta operoivat firmat joutuisivat maksamaan sulkutilille reaalivakuuden siitä, että palkat ovat aidosti Suomen työehtosopimusten mukaiset.

Mutta toki ongelmiakin on.

Suurin ongelma on asenteellisuus, josta Suvi Tervahartiala on raportoinut Hollannin ketjuvastuuta käsittelevässä opinnäytteessään.

Elinkeinoelämän edustajien mielestä ketjuvastuu vaarantaisi yrittämisen eetoksen. Sulkutiliin koetaan kajoavan oikeusjärjestelmän perusperiaatteisiin, kun lisävastuita tulisi myös vilpittömässä mielessä toimiville.

Itse pidän vastakkainasettelua keinotekoisena. Jos kelvolliseksi koetaan vain sellainen sääntely, jossa vastuuta tulee vain välistä vetäjille, niin silloin veroilmoituskin pitäisi vaatia vain niiltä, jotka todistettavasti ovat kiertäneet verotusta.

On aika vetää yhteen.

Harmaan talouden torjuntaa koskevat verokertymätavoitteet edellyttävät keskittymistä suuriin ja varsin nopeasti valmisteltavissa oleviin hankkeisiin, kuten hallintarekisterien viranomaisjulkisuus ja tilaajavastuulain kokonaisuudistus.

Tilaajavastuulain kokonaisuudistuksen sisällöksi sopisi Hollannin ketjuvastuu, jossa verovalvonnan piiriin tulee koko alihankintaketju. Nykyinen tilaajavastuumme on nimellinen ja rajoittuu lähimmän sopimuskumppanin luotettavuuden tarkistamiseen.

Hollannissa ketjuvastuu on ollut voimassa jo vuodesta 1979. Vuonna 1989 tehdyssä kokonaisarviossa ketjuvastuu läpäisi myös parlamentin poliittisen arvioinnin, eikä sen perusteita ole sittemmin kyseenalaistettu.

Tulokset Hollannin ketjuvastuusta ovat hyvät. Alihankinnassa syntyvien verovuotojen lisäksi ketjuvastuu on vähentänyt kuittikauppaa ja selventänyt verovastuita vuokratyövoiman ja ulkomaisen työvoiman käytössä.

Minun tiedossani ei ole mitään sellaista järjestelmäeroa, jonka vuoksi Hollannin ketjuvastuu ei toimisi myös Suomessa.

SAK asetti ketjuvastuun tavoitteekseen syksyllä 2010.

Kirjoittaja on SAK:n ekonomisti.